Skat, dokumentation og udenlandske gevinster

Kort sagt

- Gevinster fra spil hos en dansk-tilladt udbyder er som udgangspunkt skattefrie for spilleren, fordi afgiften afregnes af udbyderen.

- Udenlandske onlinegevinster uden dansk tilladelse er ikke automatisk skattefrie. Skattestyrelsens betingelser og dokumentation er afgørende.

- Spillemyndighedens liste kan hjælpe med dansk tilladelse og domæne, men den afgør ikke alene den skattemæssige behandling af et udenlandsk spil.

- Denne side giver ikke personlig skatterådgivning. Den viser, hvilke spørgsmål du skal afklare, før du tror på en påstand om skattefrihed.

Påstande om skattefrie udenlandske gevinster lyder ofte enklere, end de er. En reklame kan fremhæve, at et casino er uden ROFUS, uden dansk kontrol eller placeret i udlandet, og derefter antyde, at gevinster er lette at håndtere. Det er ikke en sikker slutning. Skat er et særskilt spørgsmål, og det afhænger af dokumenterbare forhold. Du kan ikke afgøre det ud fra et land i en annonce, en licenslinje nederst på siden eller en kommentar fra kundeservice.

Den første skelnen er mellem dansk-tilladte udbydere og andre situationer. Skattestyrelsen beskriver, at gevinster fra spil hos en dansk-tilladt udbyder som udgangspunkt er skattefrie for spilleren, fordi afgiften betales af udbyderen. Ved udenlandsk online gambling uden dansk tilladelse er billedet anderledes: gevinsten er kun skattefri, hvis de relevante betingelser er opfyldt. Ellers er den skattepligtig. Derfor bør spørgsmålet aldrig formuleres som “er udenlandske casinoer skattefrie?” Det sikre spørgsmål er: kan jeg dokumentere de forhold, Skattestyrelsen kræver?

Skat er ikke det samme som ROFUS eller tilladelsestjek

ROFUS handler om selvudelukkelse og spillerbeskyttelse. Dansk spiltilladelse handler om, hvem der må udbyde bestemte spil til Danmark under dansk tilsyn. Skat handler om, hvordan en gevinst behandles efter Skattestyrelsens regler. De tre spørgsmål kan påvirke hinanden i praksis, men de kan ikke erstatte hinanden. En side kan mangle dansk tilladelse, uden at du dermed kan konkludere noget sikkert om skat. En udenlandsk tilladelse kan være relevant for en vurdering, men den løser ikke automatisk alle danske skattebetingelser. Og en ROFUS-situation siger ikke i sig selv, om en gevinst er skattepligtig.

Det er derfor denne side ikke laver lister over lande, licenser eller casinoer. Sådanne lister kan hurtigt blive for brede, forældede eller misvisende. Den bedre metode er at arbejde med spørgsmål: har udbyderen dansk tilladelse? Hvis ikke, hvilke betingelser peger Skattestyrelsen på? Kan du dokumentere offentlig tilladelse og kontrol? Kan du dokumentere spil, dato, indbetaling, udbetaling og udbyder? Hvis svarene mangler, bør du ikke bygge en skattebeslutning på en reklame.

Praktisk hovedregel

Start med dokumenterbare forhold. Reklameord som “uden ROFUS”, “internationalt” eller “skattefrit” er ikke dokumentation. De er højst påstande, som skal kontrolleres hos de rigtige officielle instanser.

Tre spørgsmål før du tror, at en gevinst er skattefri

Beslutningssti

- Har udbyderen dansk tilladelse? Start med Spillemyndighedens officielle liste, når du vil afklare den danske status for udbyder og domæne. Hvis udbyderen er dansk-tilladt, er skattebilledet typisk enklere for spilleren.

- Hvis udbyderen ikke har dansk tilladelse: opfylder spillet alle relevante betingelser? Skattestyrelsens oplysninger skal læses som betingelser, ikke som et løst rygte om, at “udlandet” er skattefrit.

- Kan du dokumentere godkendelse og kontrol? Skattestyrelsens juridiske vejledning peger på, at nødvendig dokumentation for offentlig tilladelse og kontrol er central, og at online spil ikke automatisk kan antages kontrolleret.

Beslutningsstien er bevidst forsigtig. Den fortæller dig ikke, hvad du skal skrive i en konkret selvangivelse, og den beregner ikke skat. Den hjælper dig med at undgå den største fejl: at behandle en kommerciel påstand som et skattemæssigt facit. Hvis du ikke kan dokumentere grundlaget, bør du kontakte Skattestyrelsen eller relevant rådgivning i stedet for at stole på forumindlæg, chatbeskeder eller casinoets egen forklaring.

Tre scenarier uden brandnavne

Dansk-tilladt udbyder

Du kan kontrollere udbyder og domæne hos Spillemyndigheden. Skattestyrelsen beskriver, at gevinster hos dansk-tilladte udbydere som udgangspunkt er skattefrie for spilleren, fordi udbyderen afregner afgiften.

Udenlandsk udbyder med påstået kontrol

Påstanden er ikke nok. Du skal kunne forholde dig til Skattestyrelsens betingelser og dokumentere offentlig tilladelse og kontrol, hvis det bliver relevant for din sag.

Uklar udbyder eller uklart domæne

Hvis du ikke kan afklare hvem der står bag, hvor domænet hører hjemme, eller hvilken kontrol der gælder, bør du ikke antage skattefrihed. Det er også et bredere risikosignal for betaling, data og klageveje.

Påstande fra kundeservice

En chatbesked kan hjælpe med at finde dokumenter, men den er ikke en dansk skatteafgørelse. Gem beskeden, men brug den ikke som eneste grundlag.

Scenarierne viser, hvorfor skat ikke bør vurderes isoleret fra dokumentation. Den samme gevinst kan se enkel ud i en overskrift og blive kompleks, når du skal bevise udbyder, domæne, spiltype, tilladelse, kontrol og beløb. Det er ikke et tegn på, at du skal gætte. Det er et tegn på, at du skal sænke tempoet.

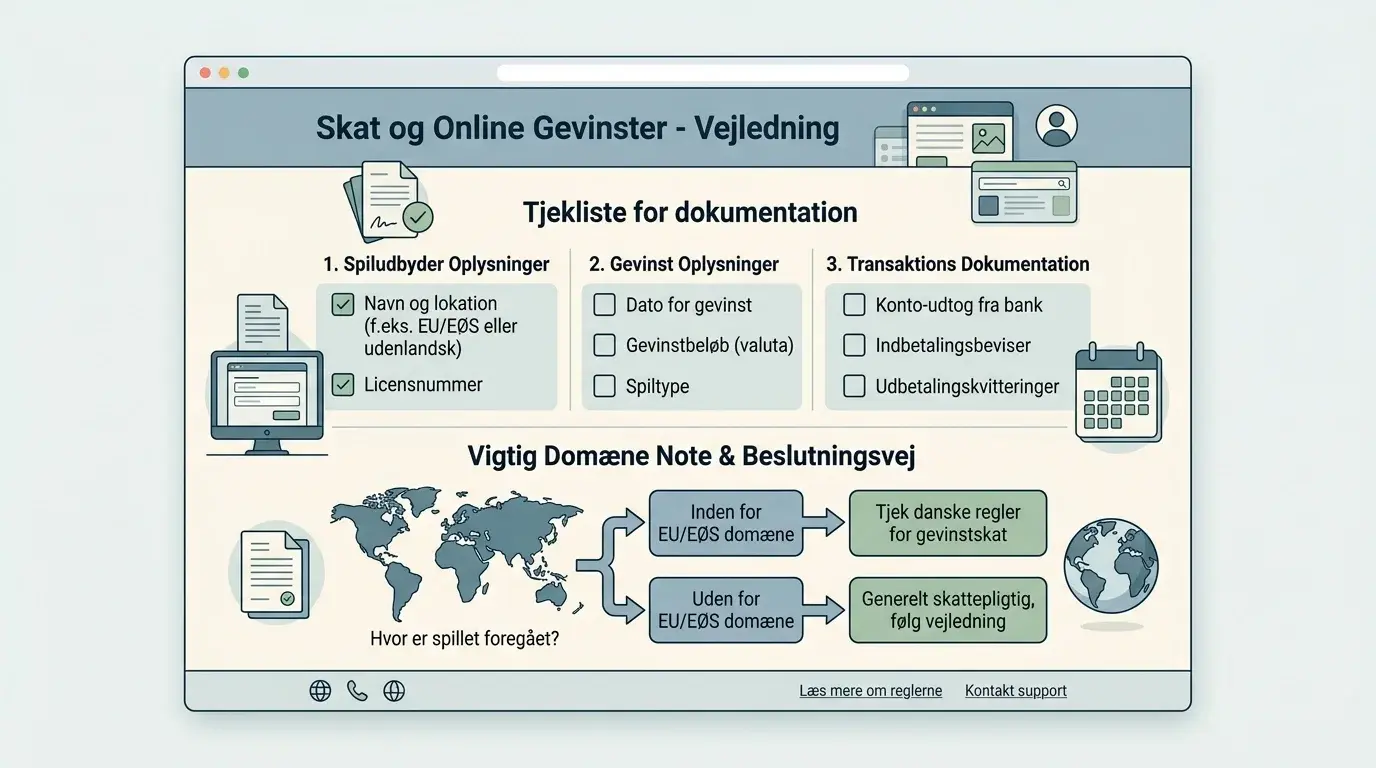

Dokumentation: hvad bør du gemme?

Hvis du spiller eller allerede har spillet hos en udenlandsk udbyder, kan dokumentation blive afgørende. Gem oplysninger, mens du stadig har adgang til kontoen. Når en konto lukkes, en side skifter domæne, eller en kundeservicehistorik forsvinder, kan det være svært at genskabe materialet. Dokumentation er ikke et løfte om et bestemt skattemæssigt udfald, men uden den bliver din egen forklaring svagere.

| Dokumentation | Hvad den kan vise | Hvad den ikke beviser alene |

|---|---|---|

| Udbydernavn og domæne | Hvilken side og hvilken aktør du brugte. | At spillet automatisk er skattefrit eller lovligt rettet mod Danmark. |

| Kontoudtog og transaktioner | Indbetalinger, udbetalinger, datoer og beløb. | Den skattemæssige status for gevinsten uden sammenhæng med tilladelse og kontrol. |

| Spilhistorik | Hvilke spil og bevægelser gevinsten knytter sig til. | At alle relevante betingelser hos Skattestyrelsen er opfyldt. |

| Oplysninger om tilladelse og kontrol | Hvilken offentlig ramme udbyderen selv henviser til. | At den danske skattemæssige vurdering automatisk følger udbyderens egen formulering. |

| Kommunikation med udbyderen | Hvad udbyderen har oplyst om konto, gevinst og dokumenter. | At kundeservice kan give dig en bindende dansk skattevurdering. |

Typiske fejl, der gør skattevurderingen svag

Gør vurderingen stærkere

- Gem dokumenter, mens kontoen stadig er åben.

- Kontrollér dansk tilladelse og domæne separat.

- Læs Skattestyrelsens oplysninger, før du konkluderer.

- Brug rådgivning, hvis beløbet eller situationen er væsentlig.

Gør vurderingen svagere

- At stole på en reklame, der kalder gevinster skattefrie.

- At antage, at en udenlandsk linje nederst på siden afgør dansk skat.

- At bruge anmeldelser eller forumråd som dokumentation.

- At slette kontohistorik, før du har gemt beløb og datoer.

En særlig fejl er at bruge skatteargumentet som begrundelse for at ignorere andre risici. Selv hvis et skattemæssigt spørgsmål kan afklares, står der stadig spørgsmål tilbage om ROFUS, dansk tilladelse, dokumenter, betaling, klageveje og data. Skattefrihed er ikke det samme som sikkerhed. Det er heller ikke en anbefaling om at spille.

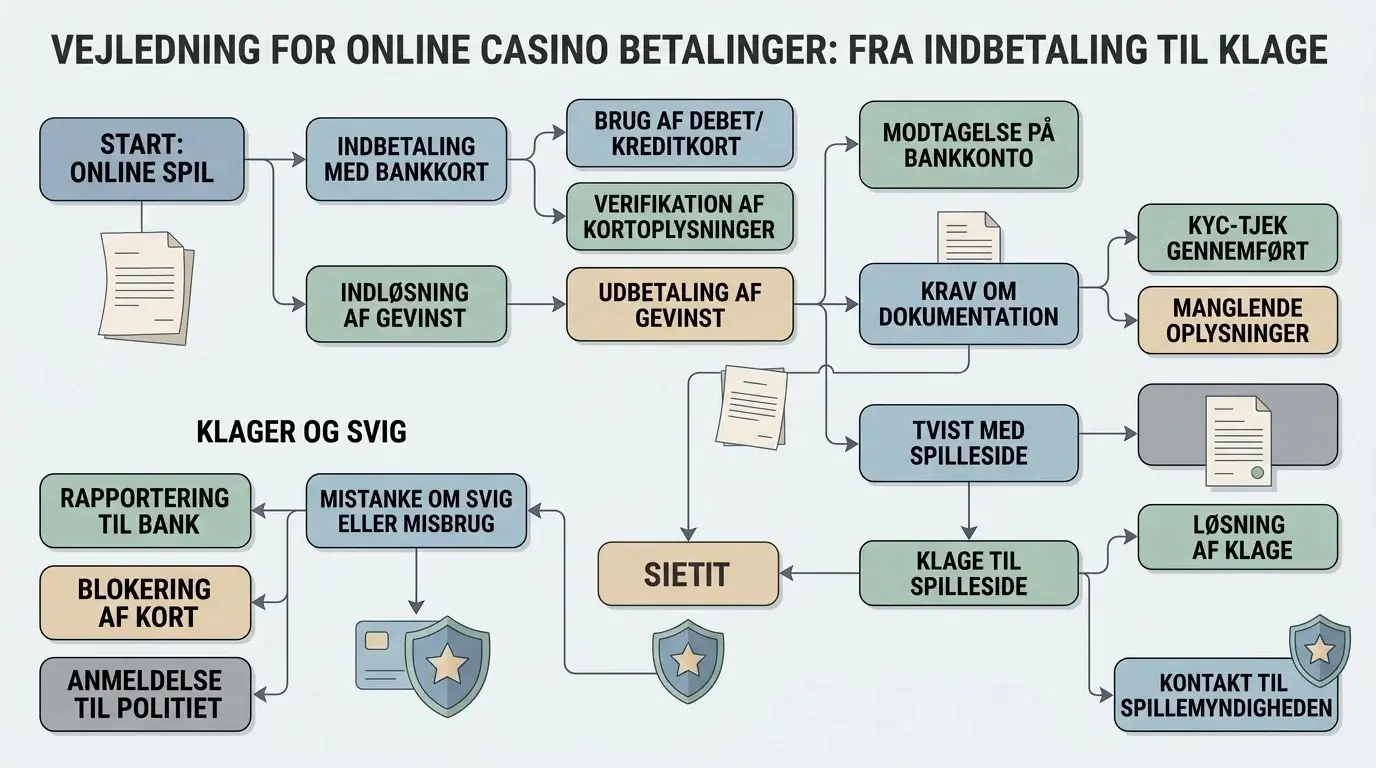

Udbetaling er ikke det samme som skatteafklaring

Hvis en gevinst bliver udbetalt, betyder det ikke nødvendigvis, at den skattemæssige vurdering er færdig. En udbetaling viser, at penge er flyttet. Den viser ikke alene, om alle betingelser for skattefrihed er opfyldt. Omvendt kan en stoppet udbetaling handle om dokumenter, identitet eller vilkår uden at være et skatteproblem. Derfor bør du holde betalingssporet og skattesporet adskilt i dine noter.

Ved betalingsproblemer skal du dokumentere transaktioner, klage gennem relevante kanaler og eventuelt kontakte bank eller kortudsteder ved mistanke om misbrug. Ved skattespørgsmål skal du kunne forklare og dokumentere, hvilken type spil, udbyder og kontrol der er tale om. Hvis begge spor er i spil, så lav to tidslinjer: én for pengenes bevægelse og én for skattegrundlaget. Det gør samtalen med bank, udbyder, Skattestyrelsen eller rådgiver mere klar.

Hvis din konkrete bekymring handler om forsinket udbetaling, kortdata eller klage, så læs siden om udbetalinger og dokumentation. Hvis du endnu ikke har afklaret udbyderens danske status, start med at tjekke dansk tilladelse og domæne.

Lav en enkel mappe, før du spørger om skat

En praktisk skattemappe behøver ikke være avanceret. Den skal bare gøre det muligt at forklare sagen uden at hoppe mellem hukommelse, kontoudtog og gamle beskeder. Start med én side, hvor du skriver udbydernavn, domæne, kontonavn, dato for første indbetaling og dato for udbetaling. Læg derefter kontoudtog, spilhistorik og udbyderens egne oplysninger om tilladelse eller kontrol samme sted. Hvis materialet er digitalt, så gem det i et format, du stadig kan åbne, selv hvis kontoen bliver lukket.

Det næste er at skille fakta fra vurderinger. Fakta er datoer, beløb, domæner, dokumenter og svar fra udbyderen. Vurderinger er dine antagelser om, hvorvidt gevinsten er skattefri, om en udenlandsk tilladelse er nok, eller om en chatmedarbejder havde ret. Når du kontakter Skattestyrelsen eller en rådgiver, er det mere nyttigt at have klare fakta end at have en lang forklaring om, hvad du troede, reklamen betød.

Minioversigt til din egen brug

Skriv kort: hvor spillede du, hvilket domæne brugte du, hvilke beløb gik ind og ud, hvilken dokumentation har du for tilladelse og kontrol, og hvilke oplysninger mangler stadig? Manglerne er vigtige, fordi de viser, hvor du ikke bør konkludere for hurtigt.

Forbered spørgsmålet, før du søger en afklaring

Hvis du skal kontakte Skattestyrelsen eller en rådgiver, hjælper det at formulere sagen uden reklameord. Skriv ikke kun, at siden havde en udenlandsk licens, eller at kundeservice kaldte gevinsten skattefri. Skriv i stedet de oplysninger, der kan kontrolleres: udbyderens navn, domænet, spiltypen, hvor du fandt oplysninger om tilladelse, hvilke vilkår der gjaldt, og hvordan indbetaling og udbetaling kan dokumenteres. Notér også, hvad du ikke ved. En ukendt oplysning er bedre end en sikker påstand, du ikke kan underbygge.

Et neutralt spørgsmål

“Jeg har en gevinst fra et online spil hos en udbyder uden dansk tilladelse. Jeg har kontoudtog, vilkår fra spilletidspunktet og oplysninger om en udenlandsk godkendelse. Hvilke forhold skal jeg dokumentere for at vurdere, om gevinsten er skattepligtig?” Et spørgsmål i den form gør det lettere at få en seriøs afklaring end en formulering, der bygger på en reklamesætning.

Hvornår du bør spørge Skattestyrelsen eller en rådgiver

Du bør ikke vente på en generel artikel, hvis beløbet er stort for dig, hvis dokumentationen er ufuldstændig, hvis udbyderen er uklar, eller hvis du skal afgive oplysninger til skat. Skattestyrelsen er den relevante officielle indgang til skattemæssige spørgsmål, og en professionel rådgiver kan være relevant, når konsekvenserne er væsentlige. Det gælder især, hvis du har flere transaktioner, flere udbydere eller usikkerhed om, hvad der faktisk er gevinst og indbetaling.

Det kan også være værd at søge hjælp, hvis skattespørgsmålet i praksis dækker over spilpres. Hvis du bruger tid på skatteargumenter for at retfærdiggøre mere spil, eller hvis du søger udenlandske gevinster for at komme uden om en pause, er spørgsmålet ikke kun skat. Så bør du gå tilbage til grundlaget og læse hvad “uden ROFUS” betyder og overveje støtte, før du fortsætter.

Sikker afslutning

Gem dokumenter, kontrollér officielle oplysninger og undgå hurtige konklusioner. Skat er et område, hvor en rolig, dokumenteret forklaring er stærkere end en overbevisende reklamesætning.