Betaling, udbetaling og klage

Kort sagt

- Start med at afgøre, om problemet handler om en normal udbetalingskontrol, en klage over spillet, kortmisbrug eller en sårbar spilsituation.

- Ved klager over et spil er udbyderen normalt første kanal. Spillemyndigheden fører tilsyn, men afgør ikke individuelle tvister mellem spiller og udbyder.

- Chargeback kan i nogle kortsituationer være muligt, men det er betinget og gælder ikke som en garanti for at få gamblingtab tilbage.

- Hvis kortoplysninger eller MitID kan være misbrugt, skal du kontakte bank eller kortudsteder hurtigt og følge officielle råd om spærring og anmeldelse.

Betalingsproblemer ved online casino kan føles ens, fordi de alle handler om penge. Men en stoppet udbetaling, en uenighed om vilkår, et ukendt korttræk, en mistænkelig besked og en situation med tabsjagt kræver ikke samme løsning. Hvis du behandler dem som ét problem, risikerer du at kontakte den forkerte aktør eller vente for længe med det, der haster.

Den sikre fremgangsmåde er at sortere sagen, før du reagerer. Er der tale om et almindeligt krav om dokumentation? Er der tale om en tvist med udbyderen? Er der tegn på, at kortoplysninger er blevet misbrugt? Eller handler uro over betalingen om, at spillet allerede fylder for meget? Når du har navngivet problemet, kan du vælge et mere præcist spor.

Hvad gør du først? Fire spor for betaling og klage

Første sortering

De fire spor kan overlappe. En udbetaling kan være stoppet, fordi udbyderen beder om dokumenter. En svindelbesked kan ligne en betalingsklage. En klage kan føles akut, fordi pengene allerede er tabt. Alligevel hjælper sorteringen, fordi den peger på næste sikre handling. Dokumentation, officiel tilladelseskontrol, bankkontakt og hjælp ved kontroltab er forskellige værktøjer.

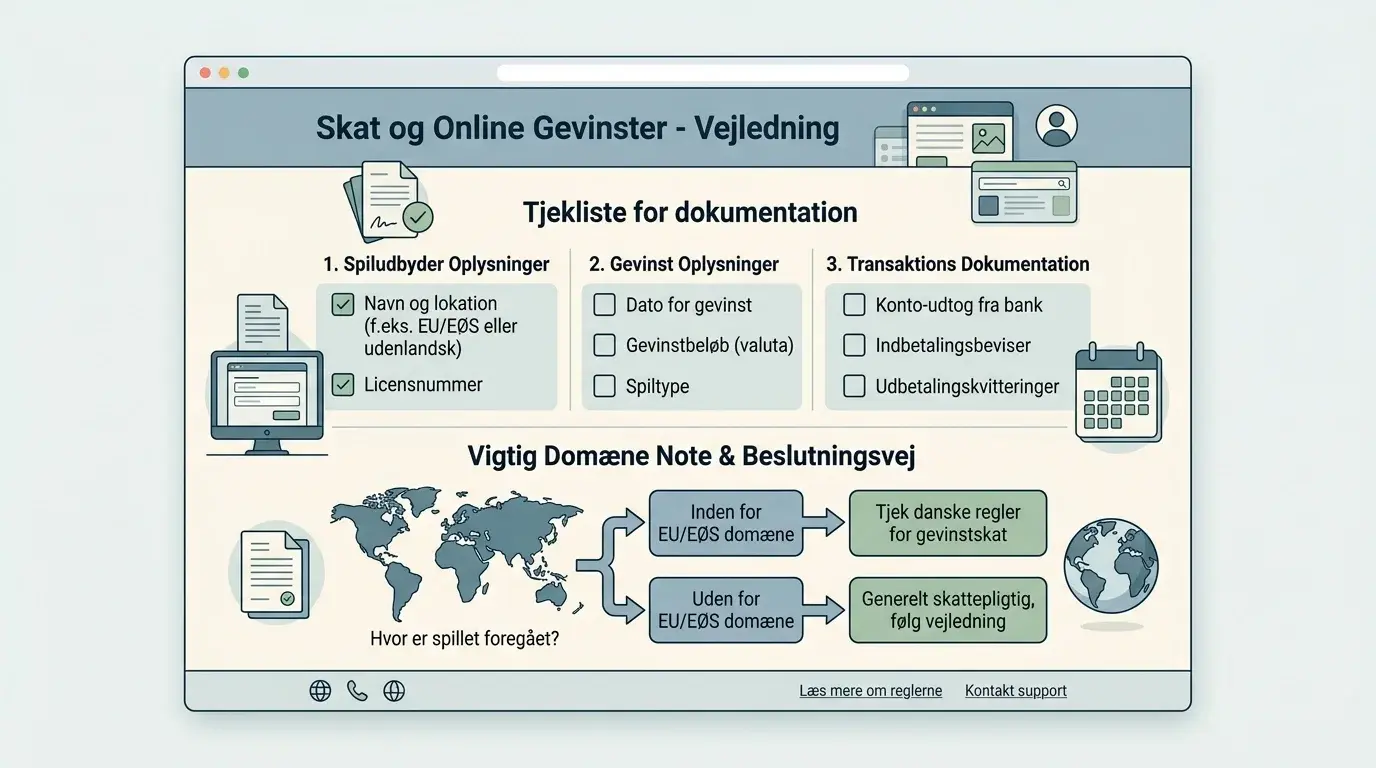

Dokumentation du bør samle, før sagen glider

Uanset hvilket spor du vælger, er dokumentation det første praktiske arbejde. Skriv datoer ned, gem skærmbilleder, behold beskeder og notér det præcise domæne. Gem også vilkår, der var synlige, da du accepterede dem, hvis du har adgang til dem. Det er ikke fordi dokumentation garanterer et bestemt udfald. Det gør den ikke. Men uden dokumentation bliver det sværere at forklare sagen til udbyder, bank, en klageinstans eller en myndighed.

| Problem | Gem især | Hvorfor det hjælper |

|---|---|---|

| Stoppet udbetaling | Dato, beløb, kontooversigt, dokumentanmodning, relevante vilkår og kommunikation. | Det gør det lettere at se, om sagen handler om kontrol, vilkår eller en egentlig uenighed. |

| Klage over spil eller afgørelse | Spilhistorik, regler, chat eller mail med udbyderen og den afgørelse du klager over. | Udbyderen kan kun tage stilling til en præcis sag, og senere instanser har brug for en tidslinje. |

| Kortmisbrug | Kontoudtog, tidspunkt, beløb, beskeder, links og hvad du eventuelt har delt. | Banken eller kortudstederen skal hurtigt kunne vurdere spærring, ansvar og næste skridt. |

| Mulig svindel med MitID | Beskedindhold, telefonnummer eller afsender, tidspunkt og hvad der blev godkendt. | Det kan være nødvendigt ved kontakt til bank, sikkerhedsvejledning eller politianmeldelse. |

Undgå at rydde op for tidligt. Slet ikke beskeder, fordi de virker pinlige. Lad være med at ændre forklaringen flere gange for at få den til at lyde bedre. En ærlig og præcis tidslinje er mere nyttig end en perfekt historie. Hvis du har delt MitID-oplysninger eller kortdata, skal du samtidig handle hurtigt, mens du gemmer dokumentationen.

Klage over spillet: hvad Spillemyndighedens rolle betyder

Spillemyndigheden beskriver, at klager over et spil som udgangspunkt håndteres af udbyderen. Hvis udbyderen ikke træffer afgørelse inden 14 dage, skal udbyderen informere spilleren om, hvornår afgørelsen kan forventes. Det er et konkret punkt, du kan bruge i din egen tidslinje. Det betyder ikke, at alle klager bliver løst på 14 dage, og det betyder ikke, at du automatisk får medhold. Det betyder, at du bør have styr på, hvornår du klagede, hvad du klagede over, og hvordan udbyderen svarede.

Det er også vigtigt at forstå tilsynsrollen. Spillemyndigheden kan modtage oplysninger og føre tilsyn, men afgør ikke individuelle tvister mellem spiller og udbyder. Derfor bør du ikke skrive til myndigheden som om den er din personlige dommer i sagen. Du kan bruge dens oplysninger til at forstå rammen, og du kan give relevante oplysninger, men din konkrete tvist starter hos udbyderen og de klageveje, der gælder for sagen.

Eksempel uden brandnavne

Du beder om udbetaling, og udbyderen afviser, fordi den vil have dokumenter. Før du klager, bør du tjekke udbyder og domæne, læse dokumentanmodningen, gemme vilkårene og svare gennem den officielle konto. Hvis sagen senere bliver en klage, kan du vise, hvad der blev bedt om, hvornår du svarede, og om udbyderen forklarede sin afgørelse.

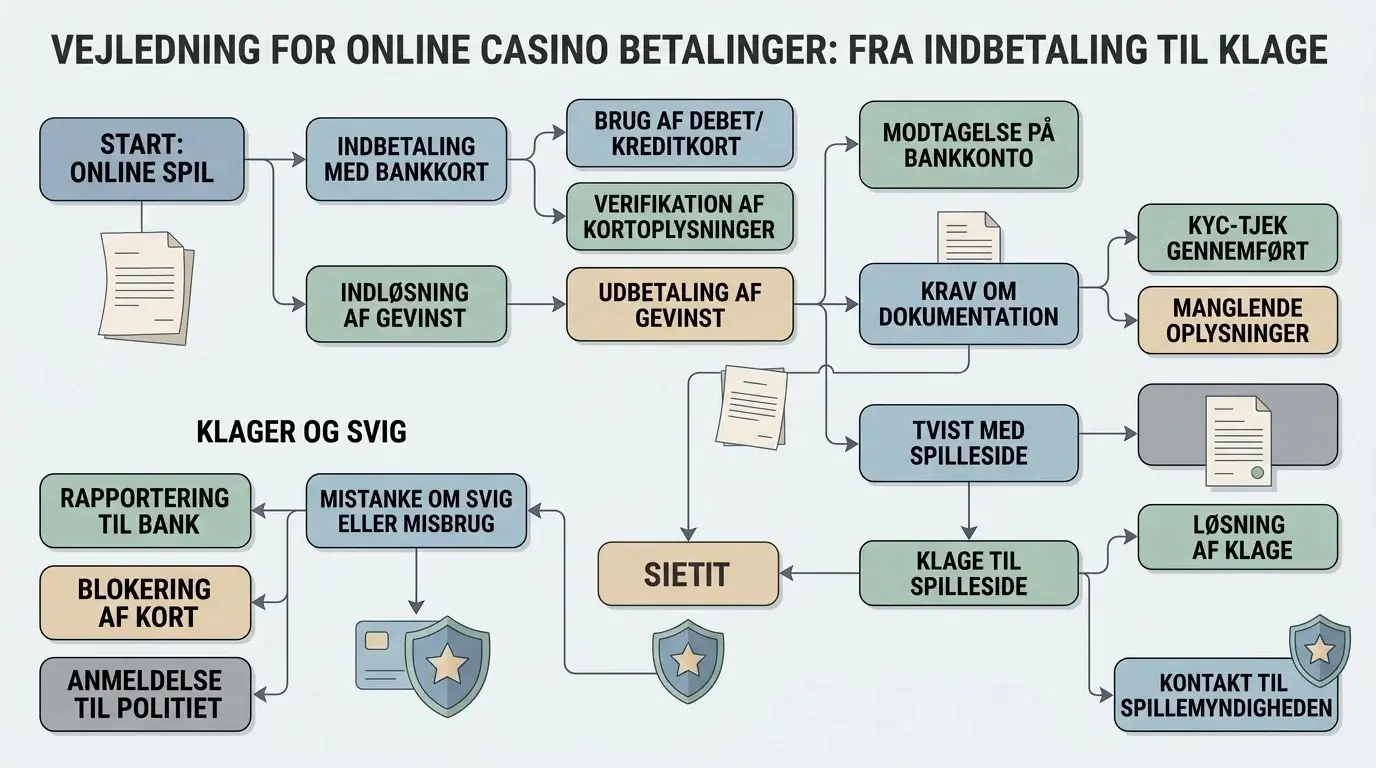

Kortbetaling, chargeback og bankspor

Forbrugervejledningen beskriver, at chargeback kan være muligt ved fjernsalg med kortbetaling under bestemte betingelser. Det er vigtigt at læse den sætning helt færdig: “kan være muligt” er ikke det samme som “vil ske”. Det gælder heller ikke netbankoverførsler. Der er forskel på en uenighed om gamblingvilkår, et ikke-leveret køb, en fejl og egentlig kortmisbrug. Banken eller kortudstederen er den rigtige kanal til at vurdere kortsporet, ikke en generel artikel om online casino.

Ved kortmisbrug eller fejl bør du kontakte kortudsteder eller bank hurtigt. Hvis du selv har delt koder, godkendt noget i MitID eller givet oplysninger til en svindler, kan det påvirke ansvar og vurdering. Den slags spørgsmål skal håndteres konkret af banken og relevante instanser. Denne side kan derfor ikke love refusion, beløb, frister eller resultat. Den kan kun pege på det sikre første skridt: reagér hurtigt, vær præcis og gem dokumentation.

Skil klage og kortmisbrug ad. En klage over et spilresultat går ikke automatisk gennem banken. Mistanke om misbrug af kortdata gør bankkontakt mere presserende, især hvis du ikke genkender transaktionen eller har delt oplysninger via et mistænkeligt link.

Hvis betalingen ligner svindel

SikkerDigitals råd ved svindel peger blandt andet på at kontakte bank eller NETS, spærre kortet straks og melde sagen til politiet, hvis kortoplysninger er givet væk. Det er en anden type handling end at sende endnu en besked til et casino eller en afsender, du ikke stoler på. Når kort, MitID eller login er i spil, er tiden vigtig. Du skal ikke først bruge timer på at undersøge, om afsenderens forklaring måske er rigtig.

Typiske faresignaler er uklare kontaktoplysninger, mistænkelige betalingsmuligheder, beskeder med hastværk, uventede links og krav om oplysninger, som en seriøs virksomhed eller myndighed ikke bør bede om via mail eller sms. Hvis du er i tvivl, så stop kontakten gennem beskeden, gå selv til banken gennem en kendt kanal, og skift relevante adgangsoplysninger, hvis banken eller den officielle vejledning anbefaler det.

Hvis svindelsporet handler om dokumenter eller MitID, kan du også læse siden om dokumenter, MitID og beskedsikkerhed. Den går dybere ind i forskellen mellem en legitim kontoportal og en farlig besked. Her på siden er pointen betaling: når penge eller kortdata er berørt, skal banksporet ikke vente på en kommerciel forklaring.

Når forsinkelsen ikke nødvendigvis er svindel

En stoppet udbetaling er ikke automatisk bevis for svindel. Den kan skyldes dokumentkontrol, vilkår, uafklaret identitet eller en tvist om bonus- eller kontoaktivitet. Derfor er det vigtigt at læse anmodningen roligt, også når du er frustreret. Hvis udbyderen er dansk-tilladt og domænet passer, kan krav om dokumentation være en del af kontrolforpligtelserne. Hvis udbyderen derimod er uklar, domænet ikke kan verificeres, eller kommunikationen foregår gennem mistænkelige links, ændrer risikobilledet sig.

Det hjælper at skrive en kort, neutral besked til udbyderen gennem den officielle konto: hvad er årsagen til forsinkelsen, hvilke dokumenter mangler, hvilken frist gælder, og hvor kan du se det relevante vilkår? Undgå vrede, trusler og lange forklaringer om tab. En præcis besked gør det lettere at se, om svaret er konkret eller undvigende. Gem svaret, også hvis det er utilfredsstillende.

Et tegn på bedre kommunikation

Udbyderen forklarer formål, vilkår, kanal og forventet næste skridt uden at bede dig dele MitID-oplysninger eller kortkoder gennem en uopfordret besked.

Hvis betalingen handler om at jagte tab

Nogle betalingsproblemer handler ikke kun om teknik eller klage. De handler om følelsen af at skulle vinde det tabte tilbage. Hvis du genindsætter penge, mens en udbetaling er forsinket, eller hvis en klage bliver startpunkt for mere spil, er det værd at stoppe og skifte spor. Det er ikke fordi klagen er uvigtig. Det er fordi betalingsuro kan gøre det lettere at handle impulsivt.

Her er en praktisk skelnen: Hvis du prøver at løse et konkret problem, samler du dokumentation og kontakter den rette kanal. Hvis du prøver at ændre følelsen i kroppen ved at spille mere, er dokumentationssporet ikke nok. Så bør du læse om hjælp, hvis gambling er ved at tage over. Det kan være den mest pengemæssigt ansvarlige handling, selv om den ikke løser tvisten samme dag.

Sikker handling

Hold bankspor, klagespor og hjælpespor adskilt. Du kan godt dokumentere en sag og samtidig gøre det sværere at indbetale mere, mens du er presset.

Skriv til den rigtige modpart på den rigtige måde

Når penge er involveret, bliver tonen hurtigt skarp. Det kan skade din egen sag, fordi en lang vred besked ofte skjuler det, modparten faktisk skal tage stilling til. Skriv i stedet kort og dokumenterbart: hvilken konto, hvilket domæne, hvilken transaktion, hvilket tidspunkt, hvilket vilkår og hvilket svar du ønsker. Hvis sagen handler om udbetaling, skal udbyderen kunne se den konkrete udbetalingsanmodning. Hvis sagen handler om kortmisbrug, skal banken eller kortudstederen kunne se, hvorfor betalingen ikke er autoriseret eller genkendt. Hvis sagen handler om en mistænkelig besked, skal sikkerhedssporet prioriteres før en almindelig kundeserviceklage.

Praktisk regel: Send ikke flere følsomme oplysninger for at “bevise” din sag, før du ved, hvilken kanal du bruger. En klage kan kræve dokumentation, men en mistænkelig afsender skal ikke have flere kortbilleder, loginoplysninger eller godkendelser.

Hvor du går videre

Hvis du endnu ikke har kontrolleret den konkrete webadresse, bør du først tjekke om udbyder og domæne har dansk tilladelse. Hvis sagen handler om dokumenter, MitID eller beskeder, ligger den dybere forklaring på siden om dokumenter, MitID og beskedsikkerhed. Hvis spørgsmålet handler om gevinster, dokumentation og skat, kan du læse om skat og udenlandske gevinster.