Konto, identitet og datasikkerhed

Kort sagt

- Hos en dansk-tilladt udbyder kan kontrol af navn, CPR, alder og dokumenter være en del af de regler, udbyderen skal følge.

- En legitim kontrol er ikke det samme som en sikker besked. Før du sender noget, skal udbyder, domæne, kontoportal og formål passe sammen.

- Du bør aldrig udlevere MitID-oplysninger, koder, login eller kortoplysninger via et link i en uopfordret besked.

- Hvis du allerede har delt følsomme oplysninger og frygter misbrug, er næste skridt bank, kortudsteder eller relevant myndighedsvejledning, ikke flere beskeder med afsenderen.

Når et online casino beder om CPR, MitID eller dokumenter, kan reaktionen være todelt. På den ene side kan det virke mistænkeligt, fordi oplysningerne er følsomme. På den anden side kan en dansk-reguleret udbyder have pligt til at kende kunden og verificere oplysninger, før en konto kan bruges fuldt ud. Det nyttige svar er derfor ikke at sige “send aldrig dokumenter” eller “det er altid sikkert”. Det nyttige svar er at skelne mellem lovlig kontrol, dårlig kommunikation og egentlig svindel.

Den skelnen er ekstra vigtig, når emnet er casino uden ROFUS. Nogle tekster fremstiller færre kontroller som en fordel. Det er en usikker vinkel. Identitet, alder, ROFUS-status, hvidvaskforpligtelser og ansvarligt spil kan alle være grunde til, at en udbyder spørger efter dokumentation. Mindre kontrol kan betyde mindre beskyttelse, ikke mere frihed. Samtidig er det rigtigt, at svindlere bruger falske mails, beskeder og opkald til at få adgang til kort-, MitID- eller loginoplysninger. Du skal derfor både respektere legitim kontrol og være skeptisk over for den måde, kontrollen bliver præsenteret på.

Hvorfor dokumenter overhovedet kan blive efterspurgt

Spillemyndighedens vejledning om verificering forklarer, at dansk-tilladte udbydere skal kende kunden og verificere navn og CPR. Udbydere kan også bede om dokumentation, når de skal kontrollere identitet, alder, ROFUS-status, anti-hvidvaskforpligtelser eller forhold omkring ansvarligt spil. Det betyder, at en dokumentanmodning ikke automatisk er et faresignal. Den kan være en del af den kontrol, der skal beskytte både regelgrundlaget og spilleren.

Men konteksten betyder alt. En legitim anmodning bør hænge sammen med en konto, du selv har oprettet, et domæne du har kontrolleret, og en sikker upload- eller kontoportal, hvor formålet forklares. Den bør ikke være pakket ind i pres, trusler, urealistisk korte frister eller uopfordrede links, der beder dig om at indtaste MitID-oplysninger direkte i en besked. Hvis teksten prøver at få dig til at handle, før du når at kontrollere udbyderen, er det netop den situation, hvor du skal sænke tempoet.

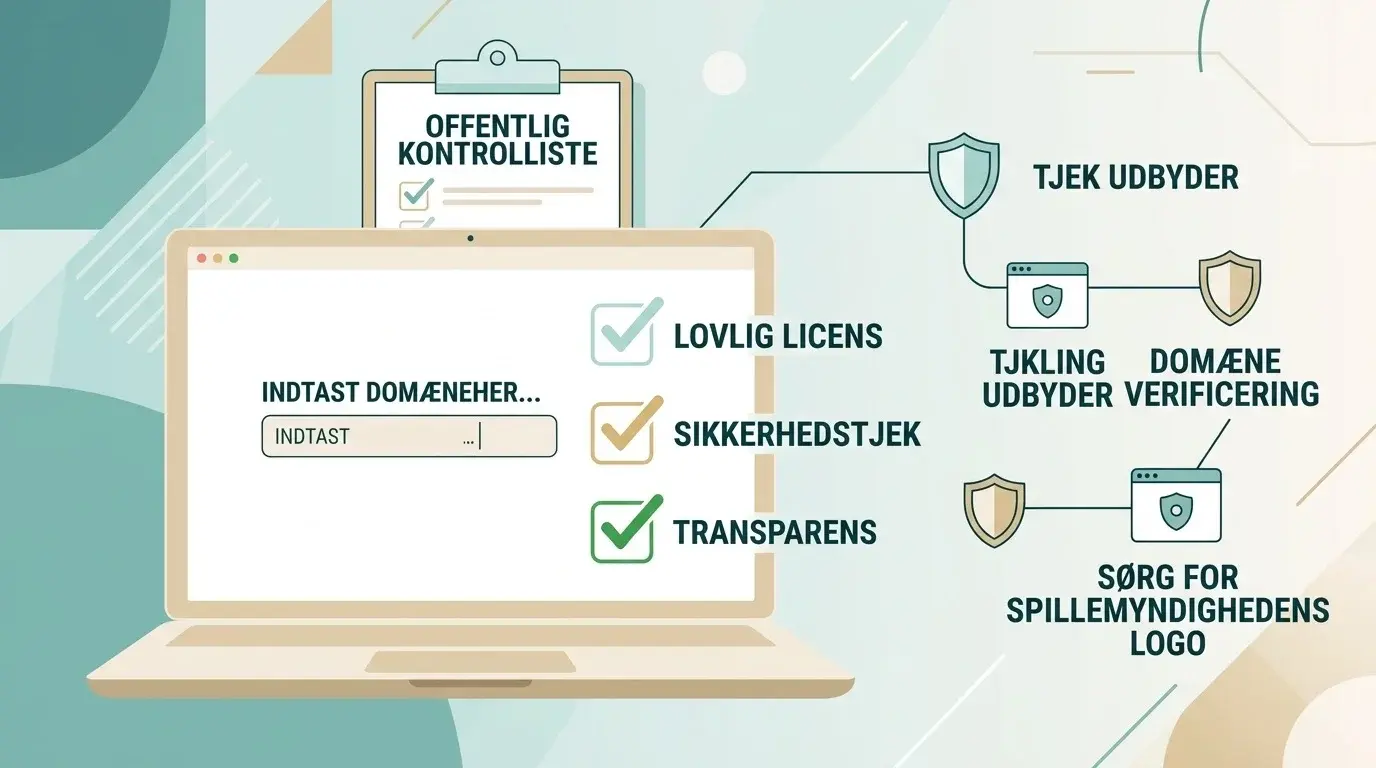

En god praktisk regel er at dele spørgsmålet i fire dele: Hvem beder om oplysningerne? Hvilket domæne står jeg på? Hvad er formålet med dokumentationen? Hvilken kanal skal jeg bruge? Hvis bare ét af svarene er uklart, bør du ikke sende følsomme oplysninger endnu. Du kan først gå tilbage til siden om at tjekke udbyderen før du sender dokumenter og sikre, at udbyder og domæne stemmer med den officielle danske ramme.

Brug af MitID er ikke det samme som at dele MitID-oplysninger

Du kan blive ført gennem en legitim MitID-proces på en kontrolleret side. Det er noget andet end at give andre dine MitID-oplysninger, godkende noget du ikke forstår, eller indtaste koder via et link i en mail eller sms. MitID advarer mod at udlevere MitID-oplysninger til andre, også hvis de påstår at være support eller bank.

Dokumentanmodning: normalt tegn eller faresignal?

Risikokort

Risikokortet skal ikke bruges som en juridisk dom over en bestemt sag. Det skal bruges som friktion, før du sender noget, du ikke kan tage tilbage. Et pasfoto, en adresseoplysning, et CPR-nummer eller en betalingstransaktion kan ikke behandles som en almindelig kommentar i en chat. Når oplysningerne er sendt, kan situationen blive sværere at rydde op i.

Hvad kan formålet være?

Dokumenter bliver ofte forklaret dårligt i kommercielle tekster. Derfor hjælper det at oversætte anmodningen til almindelige formål. Tabellen viser en forsigtig måde at læse en dokumentanmodning på uden at antage, at alt er sikkert, og uden at behandle al kontrol som svindel.

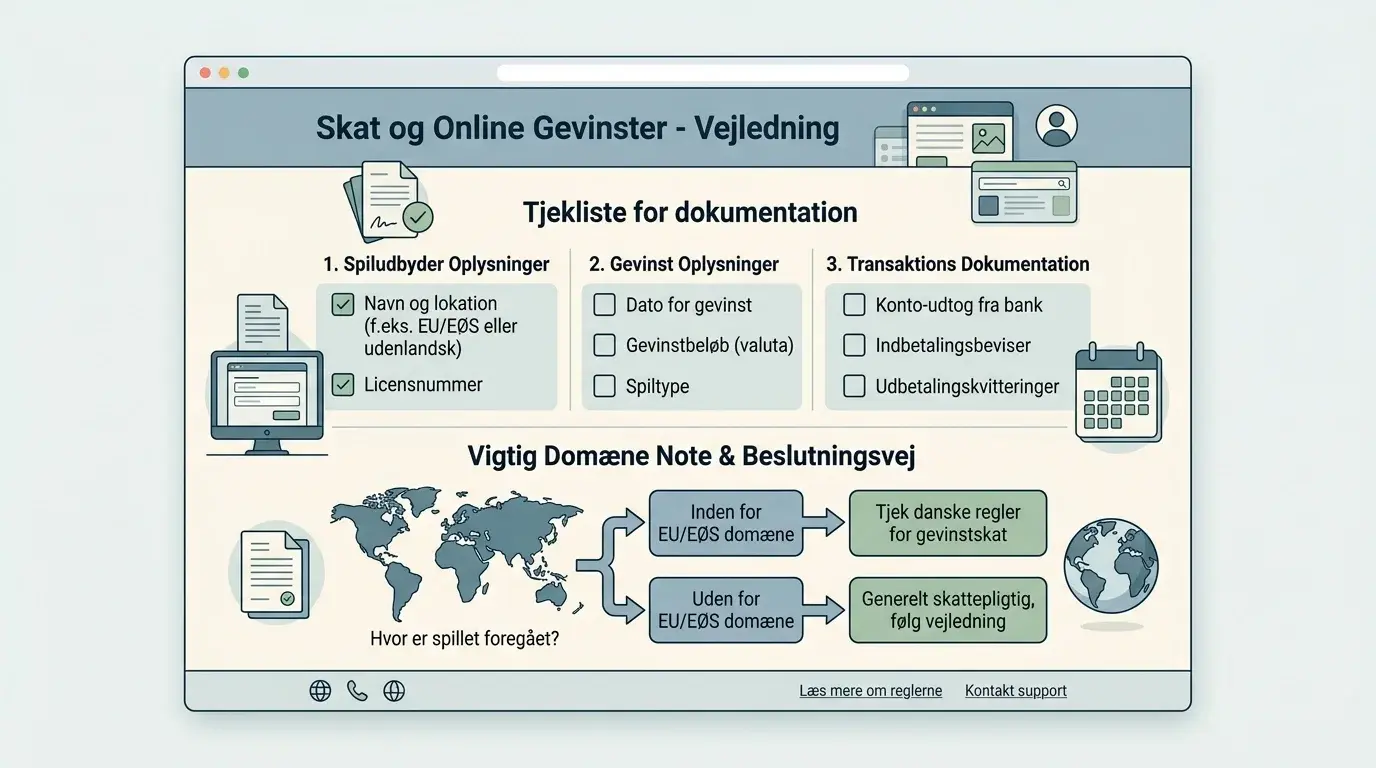

| Muligt formål | Hvad en reguleret udbyder kan skulle afklare | Hvad du selv bør tjekke først |

|---|---|---|

| Identitet og CPR | At kontoen tilhører den person, der opretter eller bruger den, og at navn og CPR er verificeret. | Om udbyderen og domænet er kontrolleret, og om upload sker i en sikker kontoportal. |

| Alder | At spilleren opfylder alderskravene for pengespil. | Om anmodningen kommer i sammenhæng med din konto og ikke via et uopfordret link. |

| ROFUS eller ansvarligt spil | At udbyderen håndterer spillerbeskyttelse og kan reagere på tegn, der kræver kontrol eller begrænsning. | Om du selv har brug for pause eller hjælp i stedet for at fortsætte en kommerciel vurdering. |

| Anti-hvidvask og pengeoprindelse | At visse transaktioner eller mønstre kan kræve dokumentation for at opfylde kontrolforpligtelser. | Om anmodningen er konkret, proportional og knyttet til en verificeret konto, ikke til en løs chatbesked. |

| Persondata | At dokumenter behandles som led i spiludbuddet og under databeskyttelsesregler. | Hvordan udbyderen forklarer formål, opbevaring, kontaktvej og dine rettigheder. |

Praktisk tjek før du uploader noget

- Kontrollér udbyder og domæne først. Dokumenter bør ikke sendes til en side, hvor du stadig gætter på, hvem der står bag.

- Gå selv til kontoen. Brug ikke et link i en uopfordret mail eller sms. Åbn den adresse, du allerede har kontrolleret, og log ind derfra.

- Læs formålet. En anmodning bør forklare, hvorfor dokumentet efterspørges. “For at fortsætte hurtigt” er ikke en tilstrækkelig forklaring.

- Skil dokumenter fra login. Det kan være legitimt at uploade et dokument i en portal. Det er ikke legitimt at udlevere MitID-oplysninger, adgangskoder eller engangskoder til en person.

- Gem dokumentation. Notér dato, konto, domæne, beskedtekst og hvilke dokumenter du bliver bedt om at sende. Det gør det lettere at klage eller kontakte banken, hvis noget går galt.

- Stop ved pres. Hastefrister, trusler, hemmeligholdelse og beskeder om at omgå normale kontroller er ikke gode tegn.

Du behøver ikke være teknisk ekspert for at lave denne kontrol. Det vigtigste er at undgå automatisk lydighed. Hvis en besked beder dig handle hurtigt med følsomme oplysninger, er det netop en grund til at handle langsomt. Seriøs kontrol kan tåle, at du kontrollerer udbyderen, læser formålet og spørger gennem den officielle konto eller kundekanal.

Persondata: rettigheder uden falske garantier

Datatilsynet beskriver en række rettigheder for borgere, blandt andet rettigheder om sletning, begrænsning, dataportabilitet og indsigelse. De rettigheder er vigtige, men de er ikke trylleregler, der altid fjerner alle dokumenter med det samme. På et reguleret spilområde kan der være lovlige grunde til at opbevare visse oplysninger i en periode, for eksempel i forbindelse med identitet, transaktioner eller kontrolforpligtelser. Derfor er den sikre formulering, at du kan have rettigheder, og at du kan spørge udbyderen eller klage til Datatilsynet, hvis du mener, dine oplysninger bliver behandlet forkert.

Det betyder også, at du bør læse privatlivsoplysninger, før du sender noget. Se efter hvem der er dataansvarlig, hvad formålet er, hvordan du kan kontakte udbyderen, og om teksten er konkret nok til, at du forstår behandlingen. Hvis oplysningerne mangler, er det ikke din opgave at gætte dem frem. Manglende klarhed er en grund til at stoppe, især når dokumenterne er følsomme.

Forsigtig regel: Bed om forklaring gennem den officielle kanal, hvis du er usikker. Lad være med at sende flere dokumenter til en afsender, der ikke kan forklare formål, udbyder, domæne og kontaktvej på en klar måde.

Et praktisk eksempel uden brandnavne

Når en udbetaling udløser dokumentkontrol

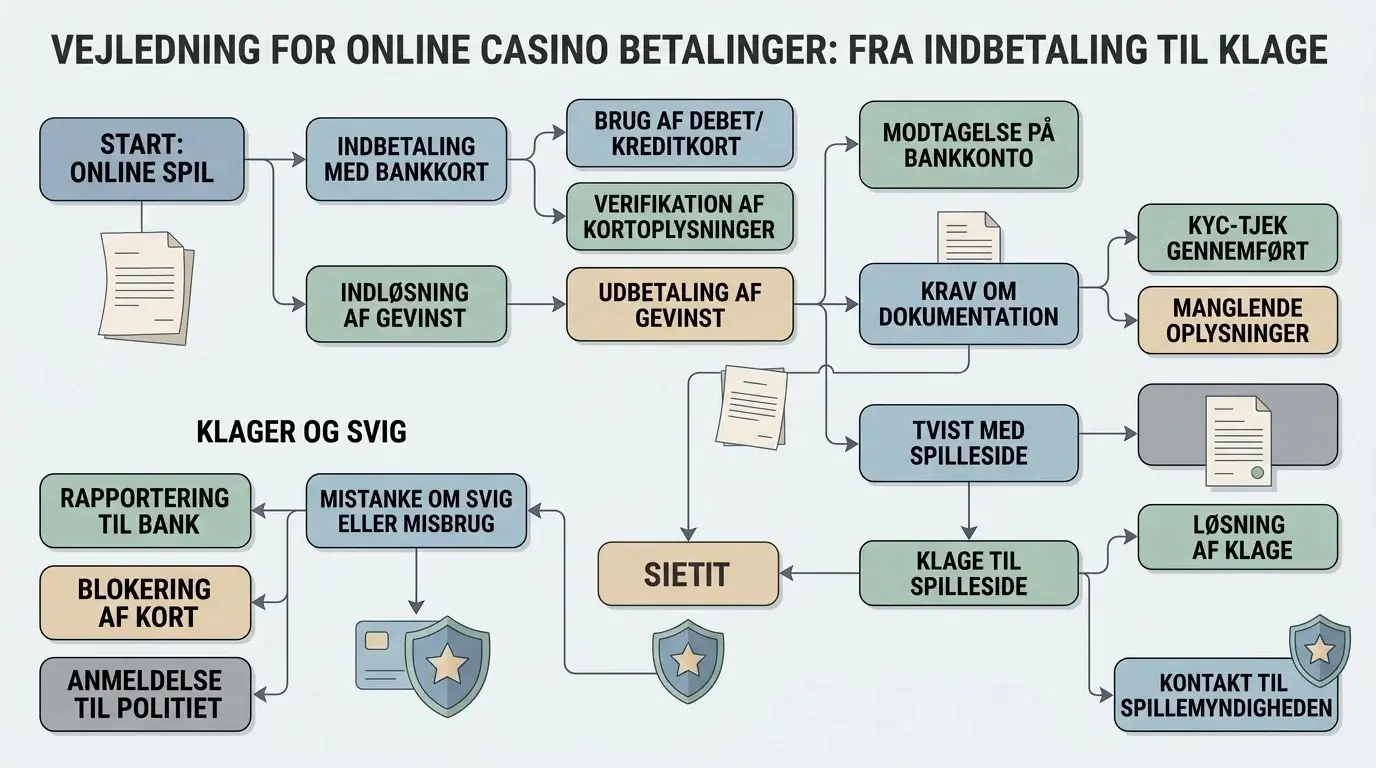

Forestil dig, at du anmoder om en udbetaling, og kontoen derefter beder om ekstra dokumentation. Det kan føles som en forsinkelse, men det første spørgsmål er stadig ikke, om kontrollen er irriterende. Det første spørgsmål er, om udbyderen og domænet allerede er verificeret, og om beskeden ligger i den kontoportal, du selv har åbnet. Hvis anmodningen kun findes i en mail med et ukendt link, bør du ikke bruge mailen som indgang. Gå selv til den kontrollerede adresse, log ind normalt, og se om samme anmodning står der. Hvis kontoportalen ikke viser det samme, eller hvis beskeden kræver MitID-oplysninger, kortkoder eller hurtig godkendelse uden tydeligt formål, bør du stoppe og behandle situationen som et sikkerhedsspørgsmål.

Eksemplet viser, hvorfor dokumentkontrol og beskedsikkerhed ikke kan adskilles. En legitim udbyder kan have brug for dokumentation, men en svindler kan kopiere sproget. Din beskyttelse ligger i rækkefølgen: verificér udbyder og domæne, brug egen adgang til kontoportalen, læs formålet, send kun nødvendige oplysninger, og gem en nøgtern tidslinje. Det er langsommere end at klikke på et link, men det giver dig langt bedre mulighed for at forklare sagen, hvis der senere opstår betaling, data eller klageproblemer.

Hvis du allerede har delt oplysninger

Hvis du har sendt et pasfoto til en verificeret kontoportal og efterfølgende er usikker, er situationen anderledes end hvis du har delt kortoplysninger, MitID-oplysninger eller engangskoder via en besked. Ved mulig svindel skal du ikke forsøge at forhandle med afsenderen. Kontakt din bank eller kortudsteder hurtigt, og brug de officielle råd om svindel, spærring og anmeldelse. Hvis kort, MitID eller login kan være kompromitteret, er tid vigtigere end en diskussion om, hvad afsenderen egentlig mente.

Hvis problemet handler om en betaling, en afvist udbetaling eller en konkret klage, ligger næste skridt på betalings- og klagesiden. Den forklarer forskellen mellem udbyderklage, bankspor, kortmisbrug og svindel. Du kan gå videre til hvad du gør ved misbrug af kort eller betaling, hvis pengene eller kortoplysningerne allerede er involveret.

Når ROFUS eller kontroltab er en del af billedet

Hvis dokumentanmodningen opstår, fordi du leder efter måder at spille uden om en pause, er det ikke et dokumentproblem alene. Så er det mere relevant at læse om ROFUS og hjælp, hvis kontrollen glipper. Det er ikke moraliserende. Det er en måde at flytte situationen fra impuls til støtte.